�Gɫ�D����δ�����Ї��h��؛�\�ИI�ĵ�̼�lչ֮·

һ���ИI����śr

�h��؛�\��ָͨ�^���H�����\ݔ��ɿ����H؛���\ݔ��������ʽ�����гɱ��͡��\�����\���L�����c���Ї�����ȫ������؛���Q�ׇ������M����؛�\�����ļs90%��ه�ں��\��ɣ������h��؛�\ռ������Ҫ��λ���h��؛�\�ИI��ȫ���Q���wϵ����Ҫ�M�ɲ��֣���Ҫ�֞鼯�b���\ݔ��ɢ؛�\ݔ�ɴ��ͬ�r������݆�\ݔ����\�I�ɷN�\ݔ��ʽ��

�����Ј����c

�Ј�Ҏģ�c���L

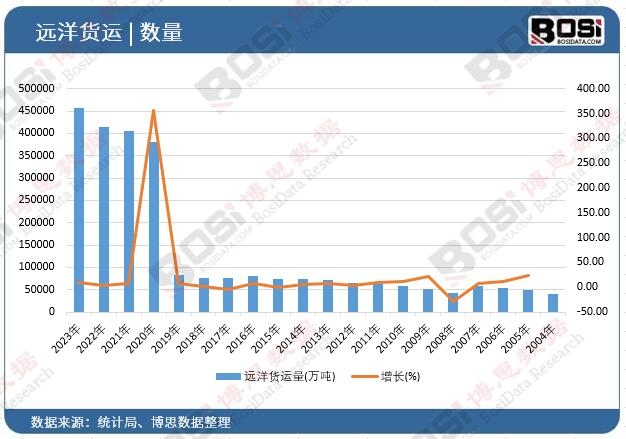

2023���Ї��h��؛�\���_��45765�f����ͬ�����L10.24%��ռȫ���\�Q������30.1%����������Ї��h��؛�\�Ј����ַ������L��2022��؛�\���_��9.18�|����؛�����D����61442�|�����

- �^��ֲ��c�������

�Ї���Ҫ�ۿ����Ϻ��ۡ�������ɽ�ۡ����ڸ۵���ȫ��ۿ���������ռ����Ҫ��λ���L���Ǻ������ǵ^��؛�\�������@�����������^���@ʾ���^��lչ�IJ�ƽ���ԡ� ���g�c����

�h��؛�\�ИI�������ֻ������ܻ��D�ͣ��������W�������������˹����ܼ��g�����\�IЧ�ʡ�ͬ�r���Gɫ��̼�lչ�ɞ��ИIڅ�ݣ��坍��Դ��ֻ��ʹ����u�ռ�������֧���c���H��

����������“һ��һ·”���h�����Q�^���O���h��؛�\�ИI�ṩ����Ҫ֧�֡����⣬�Ї��h���\ݔ��Iͨ�^��ُ�ͺ��Y�U��ȫ��W�j���֣��������H��������

�����ИI�F��

�Ј�������ʢ

�S��ȫ�����K�͇��H�Q�����L���Ї��h��؛�\�Ј�������m�U��2023�꣬�Ї��M���ڿ��~�_��42.07�f�|Ԫ��ͬ�����L7.6%�����к��\�M����ռ���@������������

�ИI����I�������࣬������֏��s���^����I���Ї��h���\���F����˾���Ј���ռ��������λ������С��I���R�^������扺���������c�C������

�ИI���R����Ҫ����������H���\�Ј��IJ��_���ԡ��h�������Լ����g�������ijɱ�������Ȼ�������ֻ��D�ͺ;Gɫ��̼�lչҲ���ИI�������µęC����

�ġ�δ��څ��

�Ј�Ҏģ���m�U��

�AӋ��2024-2030�꣬�Ї��h��؛�\�Ј����^�m�������L�B�ݣ��Ј�Ҏģ����ͻ���¸ߡ����g�����Ӱlչ

���ֻ������ܻ����g�đ��Ì��Mһ�������h��؛�\Ч�ʣ������\�I�ɱ����Gɫ��̼�D��

�坍��Դ��ֻ���ռ��ͭh�����ߵČ�ʩ���Ƅ��ИI��Gɫ��̼����lչ�����H�������

�Ї��h���\ݔ��I���^�mͨ�^��ُ�ͺ��Y�ȷ�ʽ�U��ȫ���Ј����~���������H��������

�塢�����c�C��

����

- ���H�Ј������ӄ���ȫ���\�Ј��IJ��_�������ӣ������ǵؾ������L�U���ИI��Ӱ푡�

- �h�����������H���½M����IMO���ĭh����Ҏ�������Ҫ��ֻ�p��̼�ŷš�

- ���g���³ɱ��������ֻ������ܻ����g�đ�����Ҫ�����Y��Ͷ�롣

�C��

- ����֧��������������“һ��һ·”���h�����Q�^���O���ИI�lչ�ṩ��Ҫ֧�֡�

- �Ј��������L��ȫ�����K�͇��H�Q�����L�������h��؛�\��������ӡ�

- ���g���������ֻ������ܻ����g�đ��Þ��ИI�������µ����L�c��

����Ͷ�Y���h

- �Pע�^����I��Ͷ�Y�ھ��Ї��H���������^����I�����Ї��h���\���F����˾��

- ���־Gɫ��̼�I�����Pע�坍��Դ��ֻ�ͭh�����g��Ͷ�Y�C����

- ���Ք��ֻ��D�͙C����Ͷ�Y�ڔ��ֻ������ܻ����g���P��������I��

- �^�������������c�Pע�L���Ǻ������ǵȅ^��������м~���O��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��˼�����l���ġ�2024-2030���Ї��h���\ݔ�Ј��ӑB�O�y�cͶ�Y���ԃ����������B���h���\ݔ�ИI���P�������Ї��h���\ݔ�a�I�\�Эh�����������Ї��h���\ݔ�ИI�ĬF��Ї��h���\ݔ�ИI������֡����Ї��h���\ݔ�ИI�������c��I���I��r�������Ї��h���\ݔ�a�I�lչǰ���cͶ�Y�A�y�������댦�h���\ݔ�a�I�Ђ�ϵ�y���˽������Ͷ�Y�h���\ݔ�ИI��������������ɻ�ȱ����Ҫ���ߡ�

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣